W ostatnich latach temat podatku u źródła (ang. Withholding Tax, WHT) nabiera szczególnego znaczenia dla przedsiębiorstw działających w Polsce. Organy podatkowe coraz częściej zwracają uwagę nie tylko na klasyczne należności licencyjne czy odsetki, ale także na płatności związane z nowoczesnymi rozwiązaniami technologicznymi. Szczególnie na celowniku fiskusa znalazły się usługi świadczone w modelu chmurowym – od dostępu do przestrzeni dyskowej, po korzystanie z oprogramowania typu SaaS (Software-as-a-Service).

To właśnie w odniesieniu do tego typu rozwiązań organy podatkowe zaczynają prezentować coraz bardziej rygorystyczne podejście. W ich ocenie płatności za dostęp do usług chmurowych nie są wyłącznie neutralną opłatą za korzystanie z oprogramowania, ale mogą zostać uznane za wynagrodzenie za użytkowanie urządzeń przemysłowych, a w konsekwencji – podlegać opodatkowaniu WHT.

WHT i nowe technologie – jak zmienia się praktyka fiskusa?

Podatek u źródła tradycyjnie kojarzony jest z opłatami licencyjnymi, należnościami z tytułu odsetek czy wynagrodzeniem za użytkowanie urządzeń przemysłowych. Początkowo wątpliwości dotyczyły np. płatności za serwery, hosting czy korzystanie z programów komputerowych na podstawie licencji użytkownika końcowego.

W orzecznictwie sądów administracyjnych pojawiały się głosy, że korzystanie z usług chmurowych nie może być utożsamiane z „użytkowaniem urządzenia przemysłowego” – m.in. dlatego, że polskie spółki nie mają fizycznego dostępu do serwerów zagranicznych dostawców, a przedmiotem umowy jest raczej efekt w postaci usługi (np. przechowywania danych czy możliwości pracy w aplikacji), a nie prawo do samego urządzenia.

Jednak fiskus w ostatnich latach wyraźnie rozszerza zakres pojęcia „urządzeń przemysłowych”. W jego ocenie infrastruktura IT (serwery, routery, switche) stanowi właśnie taki rodzaj urządzeń – wykorzystywanych w działalności gospodarczej i związanych z profesjonalnym obrotem.

Aktualna praktyka organów podatkowych

20 maja 2025 r. Dyrektor Krajowej Informacji Skarbowej wydał interpretację indywidualną (nr 0111-KDIB1-1.4010.139.2025.2.MF), która dotyczyła płatności za korzystanie z oprogramowania w modelu SaaS (Software-as-a-Service). Wnioskodawca argumentował, że skoro nie nabywa praw autorskich, a jedynie uzyskuje dostęp do aplikacji online na własne potrzeby, opłaty subskrypcyjne nie powinny być objęte podatkiem u źródła.

Dyrektor KIS nie podzielił jednak tego stanowiska. Uznał, że:

- wynagrodzenie za korzystanie z oprogramowania działającego w chmurze stanowi odpłatność za użytkowanie „urządzenia przemysłowego”,

- tego rodzaju płatności mieszczą się w zakresie art. 21 ust. 1 pkt 1 ustawy o CIT,

- na spółce jako płatniku ciąży obowiązek poboru zryczałtowanego podatku u źródła.

W praktyce oznacza to, że fiskus coraz częściej traktuje infrastrukturę IT udostępnianą w modelach chmurowych (serwery, systemy, aplikacje) jak urządzenia przemysłowe, nawet jeśli polski podmiot korzysta z nich wyłącznie zdalnie i w ograniczonym zakresie.

Co to oznacza dla przedsiębiorców?

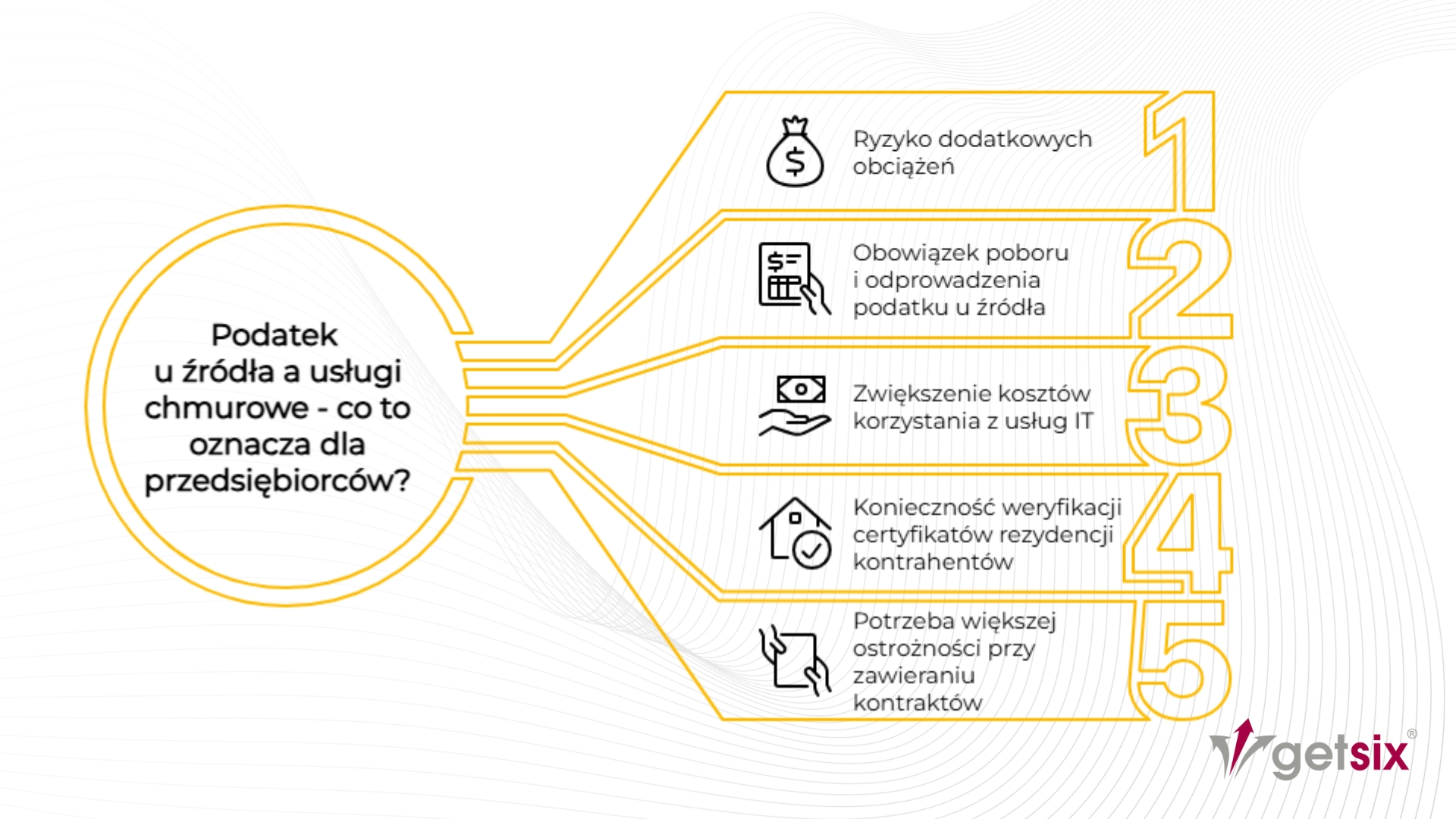

Dla firm korzystających z usług chmurowych takie podejście organów podatkowych oznacza istotne ryzyko dodatkowych obciążeń. W przypadku uznania, że opłaty za dostęp do SaaS stanowią wynagrodzenie za użytkowanie urządzenia przemysłowego, na polskim przedsiębiorcy ciąży obowiązek poboru i odprowadzenia podatku u źródła. To z kolei może prowadzić do zwiększenia kosztów korzystania z usług IT, konieczności weryfikacji certyfikatów rezydencji kontrahentów czy analizowania możliwości zastosowania umów o unikaniu podwójnego opodatkowania.

W praktyce oznacza to, że nawet standardowe subskrypcje oprogramowania online – które do tej pory wielu podatników traktowało jako neutralne kosztowo – mogą zostać zakwestionowane przez fiskusa. Dla przedsiębiorców oznacza to konieczność wprowadzenia dodatkowych procedur weryfikacyjnych i większej ostrożności przy zawieraniu kontraktów z zagranicznymi dostawcami usług chmurowych.

Omawiana interpretacja z 20 maja 2025 r. potwierdza, że organy podatkowe stosują coraz szersze rozumienie pojęcia „urządzenia przemysłowego”, obejmując nim także infrastrukturę IT wykorzystywaną w modelach chmurowych. W praktyce oznacza to, że płatności za dostęp do oprogramowania online – choć mają pozornie charakter usług niematerialnych – mogą być traktowane jako należności podlegające podatkowi u źródła.

Dla przedsiębiorców korzystających z usług SaaS czy innych rozwiązań chmurowych oznacza to konieczność szczególnej ostrożności. Każda transakcja powinna być oceniana indywidualnie, z uwzględnieniem:

- zapisów umowy z zagranicznym dostawcą,

- postanowień właściwej umowy o unikaniu podwójnego opodatkowania,

- obowiązku weryfikacji i dokumentowania rezydencji kontrahenta (certyfikat rezydencji),

- formalności przewidzianych w art. 26 ustawy o CIT.

Niewłaściwa kwalifikacja opłat może skutkować poważnymi konsekwencjami – od zaległości podatkowych, po ryzyko sporów z fiskusem. Choć w niektórych przypadkach możliwe jest zastosowanie zwolnienia wynikającego z umowy o unikaniu podwójnego opodatkowania (UPO), sama procedura wiąże się z dodatkowymi obowiązkami i wymaga starannego udokumentowania.

Jeśli Twoja firma korzysta z usług chmurowych lub dokonuje płatności za oprogramowanie SaaS na rzecz zagranicznych dostawców, warto skonsultować się z ekspertami. Zespół getsix® pomoże Państwu ocenić ryzyka i przygotować się na ewentualne obowiązki w zakresie WHT. Skontaktuj się z nami za pomocą formularza.

{kind=link}